1. Subsidio para el pago de planilla de empleadores del Sector Privado: Comunicación de CCI

A través del Decreto de Urgencia N° 033-2020 se reguló, entre otros, un subsidio para los empleadores del sector privado por cada trabajador que genere rentas de quinta categoría del sector privado, siempre y cuando el empleador cumpla con los siguientes requisitos:

- Haber presentado la declaración del concepto del Seguro Social de Salud – EsSalud mediante la PLAME correspondiente al período enero de 2020 y presentada al 29 de febrero de 2020.

- Que el periodo laboral del trabajador -conforme al T-registro- no indique fecha de fin o esta no sea anterior al 15 de marzo de 2020, de acuerdo a la información con que disponga la SUNAT.

- No encontrarse con baja de inscripción en el RUC.

- No tener la calidad de no habido.

El umbral máximo para la remuneración bruta mensual de cada trabajador por el cual el empleador recibirá el subsidio es de S/ 1,500.00 por cada empleador (el monto del subsidio no podrá ser superior al 35% de la suma de las remuneraciones brutas mensuales).

En ese sentido, por medio de la Resolución de Superintendencia N° 064-2020-SUNAT se ha establecido que los empleadores del Sector Privado podrán comunicar a SUNAT hasta el 7 de abril de 2020 su Código de Cuenta Interbancaria (CCI), a fin de obtener el subsidio establecido en el Decreto de Urgencia N° 033-2020.

Dicha comunicación se efectuará a través de SUNAT Operaciones en Línea, ingresando con su código de usuario y clave SOL y ubicando la siguiente opción en el rubro Empresas: Registro de CCI – Subsidio D.U. 033-2020.

Vigencia: 30 de marzo de 2020

2. SUNAT no sancionará infracciones tributarias mientras dure el Estado de Emergencia Nacional

Mediante la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N° 008-2020-SUNAT/70000 se ha dispuesto aplicar la facultad discrecional de no sancionar las infracciones tributarias que pudiesen incurrir las personas y empresas durante el Estado de Emergencia Nacional.

3. Cumplimiento de las obligaciones tributarias por declaratoria de emergencia nacional

A través del de la Resolución de Superintendencia N° 65-2020-SUNAT se ha modificado la Resolución de Superintendencia N° 058-2020/SUNAT, en lo concerniente a la flexibilización de fraccionamiento, aplazamiento o refinanciamiento de deudas tributarias.

Asimismo, se ha modificado el cronograma de vencimiento para la presentación de obligaciones tributarias:

a. Personas naturales o jurídicas cuyos ingresos en el año 2019 sean menores a 2,300 UIT(S/ 9,660,000):

- Prórroga de las fechas de vencimiento de la declaración y pago de las obligaciones tributarias mensuales de febrero de 2020 (con excepción del PDT Planilla Electrónica – PLAME):

- Prórroga de las fechas de vencimiento de la presentación de la planilla mensual - PDT Planilla Electrónica – PLAME correspondientes al mes de febrero de 2020:

- Prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos correspondientes al mes de febrero de 2020 para contribuyentes obligados o que voluntariamente llevan sus libros de manera electrónica:

- Prorrogan hasta el 4 de junio de 2020 de los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios (Resolución de Superintendencia Nº 234-2006-SUNAT) y de la comunicación de la pérdida o destrucción para rehacer los Libros y/o Registros Electrónicos.

- Prorrogan hasta el 15 de mayo de 2020, los plazos de envío a la SUNAT –directamente o a través del OSE- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que originalmente vencían entre el 16 de marzo de 2020 al 31 de marzo de 2020, a fin de que estas sean remitidas a quien corresponda.

- Prorroga hasta el 29 de mayo de 2020 del plazo para presentar la DAOT que originalmente vencía entre el 16 de marzo de 2020 al 31 de marzo de 2020.

- Los sujetos que presenten una solicitud de devolución del saldo a favor materia de beneficio a partir de marzo o en meses posteriores deben consignar en el formulario virtual Nº 1649 “Solicitud de Devolución”, el último período transcurrido a la fecha de presentación de dicha solicitud. Ello de acuerdo a lo dispuesto en el numeral a.3) del segundo párrafo del literal a) del artículo 4 y la tercera disposición complementaria final de la Resolución de Superintendencia N° 166-2009-SUNAT.

b. Personas naturales o jurídicas cuyos ingresos en el año 2019 sean menores a 5,000 UIT (S/ 21,000,000):

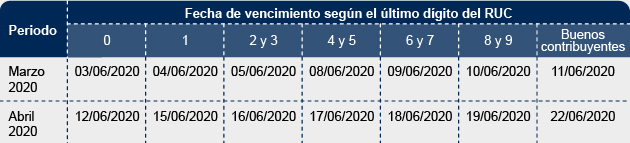

- Prórroga de las fechas de vencimiento de la declaración y pago de las obligaciones tributarias mensuales de marzo y abril de 2020[1] (con excepción del PDT Planilla Electrónica – PLAME):

Las fechas de vencimiento de la presentación de la planilla mensual - PDT Planilla Electrónica – PLAME correspondientes a los meses de marzo y abril de 2020 se deben realizar conforme al cronograma del anexo I de la Resolución de Superintendencia Nº 269- 2019-SUNAT.

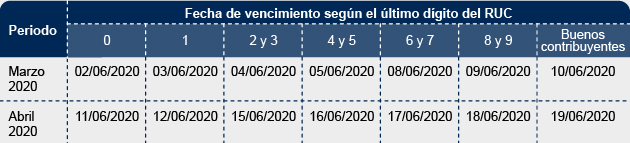

- Prorrogan las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos correspondientes a los meses de marzo y abril de 2020 para contribuyentes obligados o que voluntariamente llevan sus libros de manera electrónica:

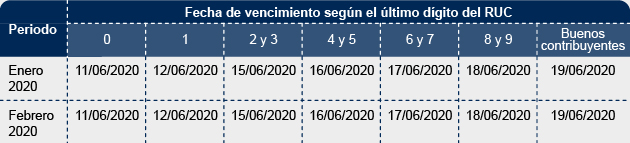

- Modifican las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos correspondientes a los meses de enero y febrero de 2020 para contribuyentes obligados a llevar sus libros en forma electrónica a partir del año 2020:

c. Personas naturales o jurídicas cuyos ingresos en el año 2019 sean mayores a 2,300 UIT (S/ 9,660,000) y menores a 5,000 UIT (S/ 21,000,000):

- Prorrogan hasta el 4 de junio de 2020 de los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios (Resolución de Superintendencia Nº 234-2006-SUNAT) y de la comunicación de la pérdida o destrucción para rehacer los Libros y/o Registros Electrónicos.

- Prorrogan hasta el 15 de mayo de 2020, los plazos de envío a la SUNAT –directamente o a través del OSE- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que originalmente vencían entre el 31 de marzo de 2020 al 30 de abril de 2020, a fin de que estas sean remitidas a quien corresponda.

- Prorroga hasta el 29 de mayo de 2020 del plazo para presentar la DAOT que originalmente vencía entre el 31 de marzo de 2020 al 30 de abril de 2020.

- Los sujetos que presenten una solicitud de devolución del saldo a favor materia de beneficio a partir de marzo o en meses posteriores deben consignar en el formulario virtual Nº 1649 “Solicitud de Devolución”, el último período transcurrido a la fecha de presentación de dicha solicitud. Ello de acuerdo a lo dispuesto en el numeral a. 3) del segundo párrafo del literal a) del artículo 4 y la tercera disposición complementaria final de la Resolución de Superintendencia N° 166-2009-SUNAT.

Vigencia: 31 de marzo de 2020

[1] Incluye los vencimientos para la declaración y pago al contado o de las cuotas del ITAN.