Prórroga de presentación y pago de obligaciones tributarias

Las obligaciones tributarias mensuales de febrero a agosto de 2020 se han prorrogado por un plazo adicional, solo para aquellos sujetos que no califican como Principales Contribuyentes (“PRICOS”). Asimismo, se ha prorrogado por un plazo adicional la presentación de la declaración y pago del Impuesto a la Renta Anual e Impuesto a las Transacciones Financieras (“ITF”) del año 2019, de acuerdo a lo siguiente:

a. Contribuyentes que no califiquen como PRICOS cuyos ingresos en el año 2019 sean menores a 2,300 UIT

(S/ 9,660,000):

- Prórroga de la fecha de vencimiento de la declaración y pago del periodo de febrero de 2020 de acuerdo al siguiente cronograma:

- Prórroga de las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos correspondientes al mes de febrero de 2020 para contribuyentes obligados o que voluntariamente llevan sus libros de manera electrónica.

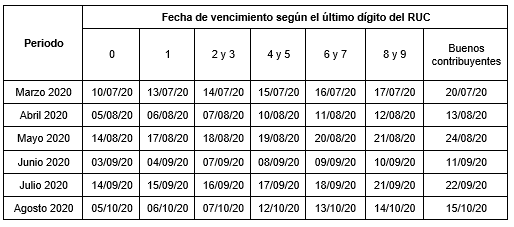

b. Contribuyentes que no califiquen como PRICOS cuyos ingresos en el año 2019 sean de hasta 5,000 UIT

(S/ 21,000,000):

- Prórroga de la fecha de vencimiento de la declaración y pago de los periodos de marzo a agostos de 2020[1] de acuerdo con el siguiente cronograma:

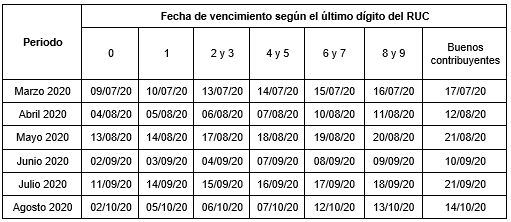

- Prorroga de las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras electrónicos de los meses de marzo a agosto de 2020 para contribuyentes obligados o que voluntariamente llevan sus libros de manera electrónica:

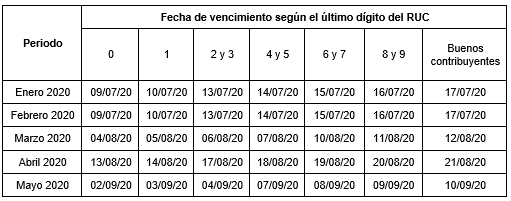

- Prórroga de las fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras Electrónicos de los meses de enero a mayo de 2020 para contribuyentes obligados a llevar sus libros en forma electrónica a partir del año 2020.

- Prórroga hasta el 20 de julio de 2020 de los plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios (Resolución de Superintendencia Nº 234-2006-SUNAT) y de la comunicación de la pérdida o destrucción para rehacer los Libros y/o Registros Electrónicos.

- Prórroga hasta el 10 de julio de 2020 de los plazos de envío a la SUNAT –directamente o a través del OSE- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica que originalmente vencían entre el 16 de marzo de 2020 y hasta el 10 de mayo de 2020, a fin de que estas sean remitidas a quien corresponda.

- Los sujetos que presenten una solicitud de devolución del saldo a favor materia de beneficio a partir de marzo o en meses posteriores deben consignar en el formulario virtual Nº 1649 “Solicitud de Devolución”, el último período transcurrido a la fecha de presentación de dicha solicitud. Ello de acuerdo a lo dispuesto en el numeral a.3) del segundo párrafo del literal a) del artículo 4 y la tercera disposición complementaria final de la Resolución de Superintendencia N° 166-2009-SUNAT.

c. Prórroga de declaración y pago de Impuesto a la Renta Anual e ITF del año 2019

- PRICOS cuyos ingresos en el año 2019 sean de hasta 5,000 UIT (S/ 21,000,000):

- Contribuyentes que no califiquen como PRICOS cuyos ingresos en el año 2019 sean de hasta 5,000 UIT (S/ 21,000,000):

[1] Se incluyen también los vencimientos para la declaración y pago al contado o de las cuotas del ITAN.